[文/羽扇不雅金责任室]

6月8日,新疆银行发布公告,董事长秦全晋因责任调理辞去董事长、董事及各专委会职务;副行长王大勇同步辞去副行长、董事职务。辞任讲述自投递董事会之日起收效。5月25日,该行第三届董事会第二十二次(临时)会议已推举行长、引申董事李新平代为履行董事长职务,并照章期骗法定代表东说念主权柄。

一纸公告波及两位中枢高管同期离任,波及董事长、行长、副行长三个关节岗亭。秦全晋自2022年9月起执掌新疆银行,领有35年经济金融责任经历;接棒者李新平则领有34年金融从业教授,2022年4月起任该行行长。从公开经历看,两东说念主均为遥远深耕银行体系的资深从业者,这种级别的同步变动,在地方银行治理中并不常见。

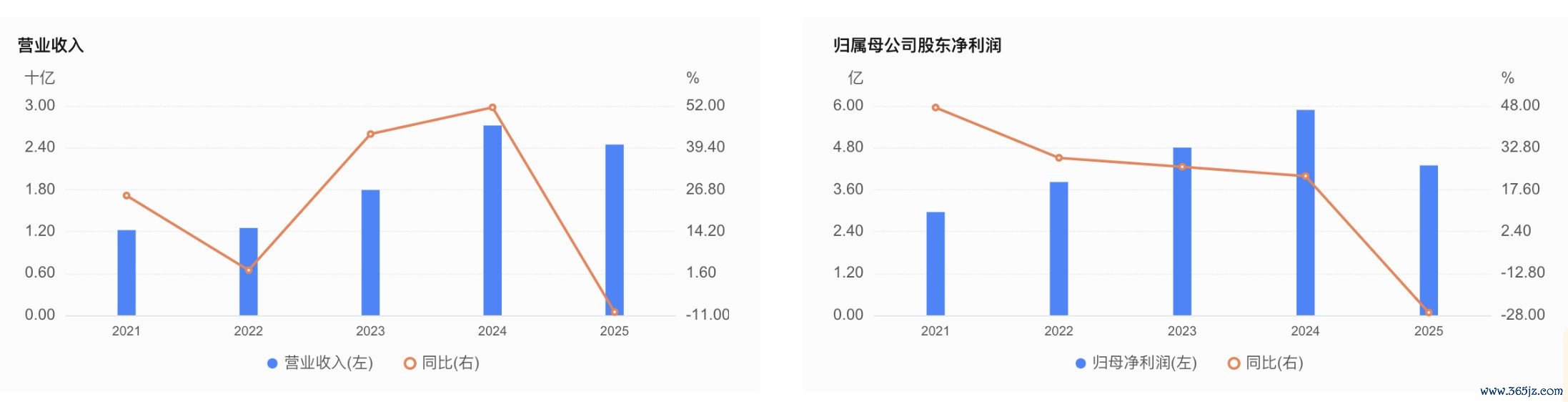

2026世界杯中国最新押注app这家竖立于2016年12月、注册成本122.23亿元的新疆独一省级法东说念主银行,近两年的筹划压力正在显性化。2025年,营业收入24.44亿元,同比下落9.68%;归母净利润4.29亿元,同比下落24.6%——上市以来异常的双线告负,且净利润降幅是营收降幅的2.5倍以上。2025年5月,该行开动上市财务参谋人招标,并已入选2025年度自治区上市后备企业资源库。

功绩下行与上市筹备,两说念勤劳同期摆在案头。在关节节点换帅,是泛泛的东说念主事调理,如故为上市铺路前的策略重整?这个问题,值得放在地方银行校正与区域金融生态的更大框架中凝视。

截图来悛改疆银行官网

功绩双降与上市筹备:新疆银行的“双重压力测试”

和谐新疆银行这次东说念主事变动的布景,需要先和谐其现时边临的筹划现实。

2025年,新疆银行营业收入同比下落9.68%,净利润同比下落24.6%。这组数据的落差值得温雅:净利润降幅是营收降幅的2.5倍以上,讲明在收入削弱的同期,拨备计提、信用成本或运营开销正在以更快的速率侵蚀利润。关于一家钞票范畴在千亿级别的地方性银行而言,这种利润下滑的速率,如故超出了单纯“行业周期”不错解释的范围。

地方银行的盈利模式,在很大程度上依赖于存贷利差和地方政府神志的信贷投放。新疆银行手脚新疆独一省级法东说念主银行,其业务结构与区域经济的绑定程度极深。这意味着,当新疆地区的固定钞票投资增速、基建神志资金需求、地方财政进出情状发生变化时,新疆银行的钞票欠债表会赶紧作出反馈。2025年营收下滑近一成,很可能与区域里面分传统基建神志的信贷需求放缓、优质钞票获得难度加大联系。

与此同期,净利润下落24.6%的背后,与不良钞票处置压力有一定的关系。地方银行在夙昔几年中,浩繁参与了地方城投平台、房地产联系神志和中小微企业的信贷撑握。跟着部分范畴债务风险的逐步涌现,银行不得不加大拨备计提力度,这径直挤压了利润空间。新疆银行尚未涌现2025年齐全的不良贷款率和拨备阴私率数据,但利润端的剧烈削弱,如故为钞票质料的变化提供了犀利的信号。

在这么的筹划布景下,新疆银行于2025年5月开动上市财务参谋人招标,并于同庚入选自治区上市后备企业资源库。这一动作看似与功绩下行造成矛盾,因为在利润下滑时反而加快推动上市。试验上,这是地方银行在成本敛迹下的典型遴荐。

地方银行的中枢成本补充渠说念相对有限:利润留存、股东增资、刊行二级成本债,或争取上市。在净利润下落24.6%的情况下,内源性成本补充才调彰着弱化。要是明天钞票质料压力进一步飞腾,对成本的蹂躏会更快。提前开动上市筹备,内容上是在为明天的成本缺口寻找外部处分决议。但上市的门槛并不低:握续的盈利才调、了了的股权结构、完善的公司治理、可控的钞票质料,齐是监管审核的中枢见识。新疆银行现时边临的功绩压力,无疑会让上市进度增添更多不细则性。

秦全晋的离任,2026美加墨世界杯中国官网入口是否与此联系暂不成知,从公开信息看,公告仅称“因责任调理”,未涌现更多细节。但一个不错不雅察的角度是:在地方银行的治理结构中,董事万古常同期承担着与地方政府、股东方联结的弥留职能,而上市筹备流程中的股权梳理、历史沿革按序、关联交游清算,齐需要董事层面的猖厥推动。要是在这一流程中出现了难以和谐的利益博弈或合规拦阻,东说念主事调理频频成为最直不雅的处分花样。

地方银行“换帅潮”:从东说念主事变动到治理重构

新疆银行的东说念主事调理,并非孤独事件。要是将视线扩大到扫数地方银行体系,2025年至2026年肃穆历一轮密集的高管变动周期。

从省级城商行到市级农商行,从东部沿海到西部内陆,董事长、行长、副行长的辞任公告庸俗出现。这些变动的原因分歧:有的是到龄退休,有的是组织疏通,有的是因非法犯警被查,还有的是因功绩压力引咎下野。但无论名义原何以如,密集的东说念主事变动背后,齐指向一个共同的深层逻辑——地方银行正在从“范畴彭胀期”投入“质料整顿期”,而治理层的东说念主事更替,是这一溜型的显性信号。

金融监管总局在2026年的一系列部署中,明确强调金融行业要“由追求速率范畴转向质料效益”。关于地方银行而言,这意味着夙昔那种依靠政府神志堆范畴、靠同行业务作念收入的彭胀模式,正在被系统性纠偏。新的监管环境下,银行需要解释的不是钞票范畴的增长速率,而是成本酬劳率、钞票质料融会性和风险订价才调。

这种转型压力,在上市筹备中的银行身上进展得尤为彰着。上市不仅意味着融资渠说念的开辟,更意味着信息涌现的透明化、公司治理的按序化、商场敛迹的刚性化。关于遥远依赖行政领导和地方保护的地方银行来说,这种逶迤是苦难的。它条件银行从“政策性金融机构”的逻辑,切换到“商场化买卖银行”的逻辑;条件高管层从“资源联结者”的变装,切换到“风险治理者”和“成本设置者”的变装。

秦全晋的经历自大,他是一位领有35年经济金融责任经历的高等经济师,遥远深耕银行体系。李新平相同领有34年金融从业教授,且在建行系统内担任过多个层级的弥留职务,从县级支行行长一起升至省级分行副行长。这么两位教授丰富的银大家,在归拢时候点上发生职务轮换,更像是地方金融治理体系在进行一次有缱绻的“勤苦”。

但勤苦的场地是不竭原有旅途,如故推动一场更深层的校正,从头疆银行现时的筹划数据看,后者的可能性更大。在营收和净利润双降的压力下,在李新平代行董事长职责的过渡期内,新疆银行需要回应的中枢问题是:如安在区域经济增速放缓、传统信贷需求萎缩的布景下,找到新的钞票增长点和盈利模式,如安在上市筹备的压力下,一边开发钞票欠债表,一边赋闲监管的合规条件。这些问题,莫得圭臬谜底。但不错细则的是,新疆银行这次东说念主事变动,仅仅地方银行体系深度调理的一个缩影。地方银行能否完成从范畴到质料、从政策到商场的信得过转型,取决于这些“勤苦棒”能否被恰当地传递下去世界杯体育官方网站,更取决于接棒者是否有鼓胀的意愿和才调,推动一场触及根部的校正。